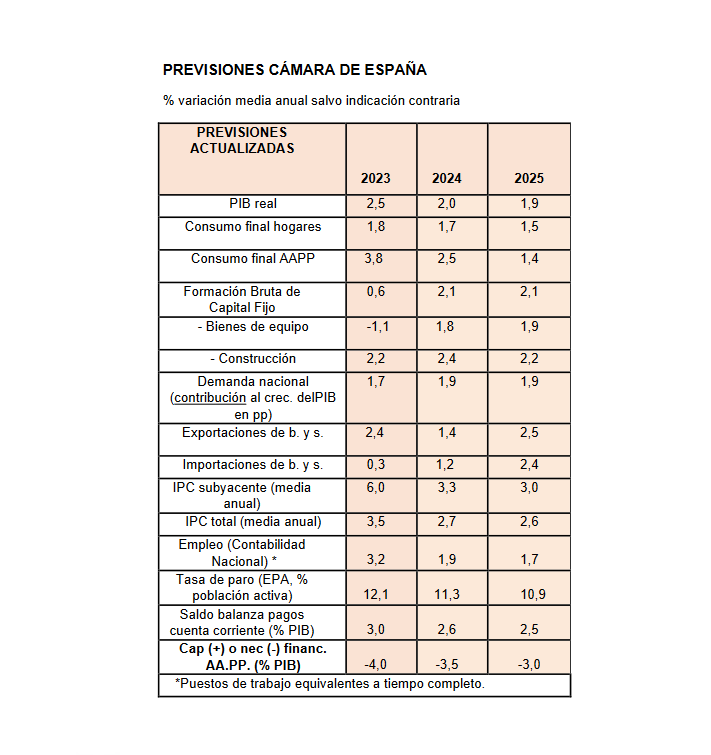

La Cámara de Comercio de España ha mejorado sus previsiones económicas para este año y prevé que el PIB crezca un 2%, cuatro décimas más de lo estimado en el mes de noviembre. Además, la Cámara de Comercio de España ha anticipado las primeras previsiones para 2025, cuando prevé que la evolución de la actividad económica se mantenga en niveles similares a los de este año, con un avance del PIB del 1,9%.

Esta mejora de las previsiones para 2024 se produce después de que la economía española se comportara mejor de lo esperado en el último trimestre del año pasado, a pesar del complicado contexto internacional, la atonía de las principales economías europeas, las tensiones inflacionistas y la subida de los tipos de interés durante el ejercicio.

La demanda nacional será responsable de la práctica totalidad del incremento del PIB previsto para este año, ya que aportará 1,9 puntos porcentuales al crecimiento.

El escenario de una inflación controlada a nivel europeo, que posibilite una bajada de los tipos de interés en la segunda parte del año 2024, estimulará el consumo de los hogares, que podría crecer este año un 1,7%. En 2025, se moderaría ligeramente hasta el 1,5%.

Esa posible mejora en las condiciones de financiación también tendrá un impacto positivo en la inversión empresarial, que se incrementará un 2,1%. La Cámara de España ha elevado 5 décimas sus previsiones de crecimiento de la inversión en bienes de equipo en 2024, hasta el 1,8%, mientras que para 2025 prevé un avance del 1,9%. La necesidad de reducir costes en un entorno de posible incremento en el precio de los suministros podría ejercer de incentivo a la inversión de las empresas, sobre todo, teniendo en cuenta la ayuda que puedan prestar los fondos Next Generation EU en ese sentido.

Por lo que se refiere a la construcción, la estimación es que la inversión crezca un 2,4% en 2024 (1 décima porcentual por debajo de las anteriores previsiones) y un 2,2% en 2025. No obstante, aún existe mucha incertidumbre en cuanto a la evolución de los costes de los materiales, y sobre la posibilidad de que las instituciones crediticias relajen las condiciones financieras para el acceso a créditos hipotecarios o para la reforma de la vivienda.

En cuanto al consumo público, el mantenimiento del flujo de los fondos europeos Next Generation EU y el hecho de que no será hasta 2025 cuando la UE vuelva a instaurar el procedimiento de déficit excesivo, traerían asociados un incremento del consumo de las AAPP en 2024 hasta el 2,5%, seis décimas por encima de lo previsto en las anteriores previsiones.

Este aumento del gasto público será compatible con la continuidad de la senda de reducción del déficit público, que podría alcanzar en 2025 el objetivo del 3% del PIB, establecido por la Unión Europea, dado que el flujo de fondos de recuperación europeos, que no computan como déficit, y los incrementos de ingresos fiscales, espoleados por los impuestos estipulados para 2024, permitirán mantener el nivel de gasto de las AAPP.

No obstante, el necesario ajuste de las cuentas públicas debe combinar la vía de mayores ingresos fiscales con la reducción del gasto público. En este sentido, desde la Cámara de España se aboga, principalmente, por establecer una senda de consolidación fiscal basada en la reducción del gasto público, sobre todo ante un contexto económico caracterizado por el incremento generalizado de los costes de producción, evitando incrementar la carga impositiva al tejido productivo.

La evolución del sector exterior será modesta en 2024 por el impacto en las exportaciones de las tensiones en el Mar Rojo, la sequía en el Canal de Panamá o las dificultades de Alemania, segundo socio comercial de España y tercer país emisor de turistas. Por ello, la previsión es que el crecimiento de las exportaciones en 2024 será del 1,4%, un punto porcentual inferior al de 2023, mientras que las importaciones avanzarán un 1,2%.

En 2025, sin embargo, se espera un mayor dinamismo del sector exterior con unas exportaciones que podrían recuperar una tasa de crecimiento del 2,5% ante la esperanza de que el comercio internacional se reactive si mejora la situación geopolítica.

La Cámara mantiene sus previsiones de paulatina reducción de la inflación en 2024, cuando el IPC general crecería un 2,7% de media anual, mientras que la tasa subyacente se situaría en el 3,3%. Para 2025 el descenso medio del IPC total sería solo de una décima (2,6%) y del subyacente de tres (3,0%).

Respecto al mercado laboral, las proyecciones se han revisado al alza en consonancia con la mejora de las expectativas de crecimiento del PIB. La ocupación crecerá un 1,9% este año, lo que supondrá la creación de 380.000 nuevos empleos, y un 1,7% el próximo, equivalente a 350.000 puestos de trabajo, con una ligera mejora de la productividad en ambos ejercicios. Este buen comportamiento del empleo permitiría reducir la tasa de paro hasta el 11,3% en 2024 y el 10,9% en 2025.

Además, se ha revisado al alza para 2024 el saldo de la balanza de pagos por cuenta corriente como porcentaje del PIB nominal. La Cámara prevé que este saldo se sitúe en el 2,6% del PIB durante este año (0,5% del PIB fue la previsión en noviembre), y que se reduzca una décima, hasta el 2,5% del PIB en 2025.